Gerade Gründer sind häufig der Meinung, dass sie bestimmte Versicherungen nicht benötigen würden. Doch die Berufshaftpflichtversicherung sollte immer abgeschlossen werden, auch wenn sie keine Pflicht ist.

Inhaltsverzeichnis: Das erwartet Sie in diesem Artikel

Die Berufshaftpflichtversicherung als Retter in der Not

Auch wenn sie keine Pflicht ist, so ist die Berufshaftpflichtversicherung doch in jedem Fall eine Versicherung, die jeder Gründer und Unternehmer abschließen sollte. Die Berufshaftpflichtversicherung als sinnvolle Ergänzung der persönlichen Vorsorge, denn in Deutschland gilt das Haftpflichtprinzip.

Dieses besagt, dass jeder für den Schaden aufkommen muss, den er selbst verursacht hat und das notfalls mit dem gesamten Vermögen und ein Leben lang. Entsprechende Fälle haben das Potenzial, nicht nur die berufliche Existenz, sondern auch das private Hab und Gut zu verlieren.

Tipp:

Es gibt Berufsgruppen, für die ist die Berufshaftpflichtversicherung tatsächlich Pflicht! Es geht hier zum Beispiel um

- Anwälte,

- Ärzte,

- Architekten und

- Hausverwalter.

In diesen beratenden Berufen können schon kleine Fehler zu schweren Haftungsfällen führen. Die zugehörigen Kammern geben die Pflicht zur Versicherung vor.

Wer braucht eine Berufshaftpflichtversicherung?

Die Frage in der Überschrift ist im Grunde genommen überflüssig, denn jeder Selbstständige und Freiberufler sollte die Berufshaftpflichtversicherung abschließen, selbst wenn sie per Gesetz keine Pflicht ist.

Der Grund ist, dass nicht nur Personen- oder Sachschäden auftreten können, auch Vermögensschäden sind möglich. Für diese muss ein Schadensverursacher dennoch zahlen, auch wenn der Person selbst nichts passiert ist. Ein solcher Vermögensschaden kann zum Beispiel bei einer Verletzung des Urheberrechts auftreten.

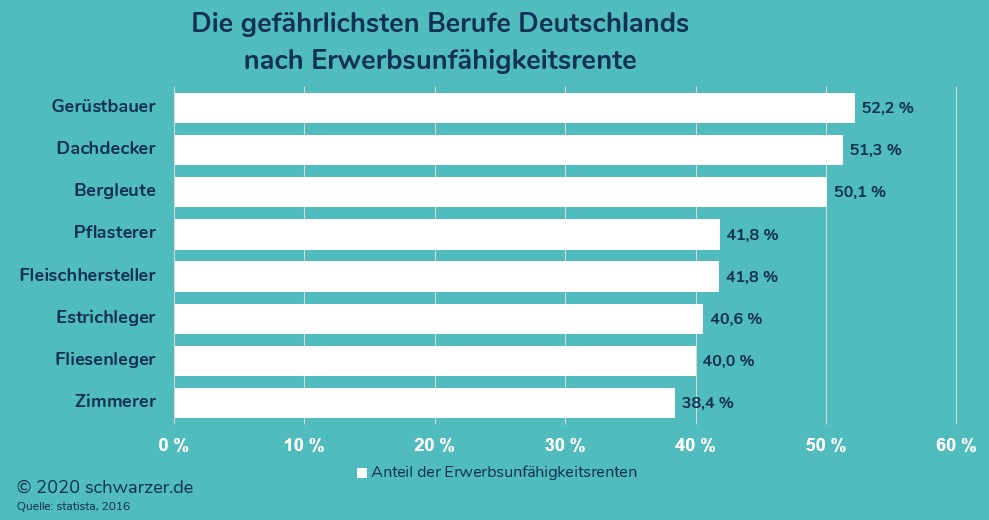

Die folgende Grafik zeigt, mit welchem Risiko zum Beispiel die Berufsgruppe der Handwerker konfrontiert wird:

Infografik: Die gefährlichsten Berufe Deutschlands nach Erwerbsunfähigkeitsrente

Meist wird seitens des Unternehmers oder Freiberuflers nur an die persönliche Sicherheit gedacht. Es geht dann um die Renten- und Krankenversicherung, vielleicht um die Unfall- und Lebensversicherung.

Doch die Berufshaftpflichtversicherung sollte ebenfalls als Pflicht gesehen werden, wenn es um den individuellen Schutz geht! Anpassbar sind dabei die jeweiligen Deckungshöhen, die sich nach der Art des Risikos richten und je nach Branche unterschiedlich hoch ausfallen können.

Geht es um die Frage: „Wer braucht eine Berufshaftpflichtversicherung?“, so sei an dieser Stelle noch einmal angemerkt: Die Berufshaftpflichtversicherung ist keine Pflicht, doch das Haftungsrisiko ist für Selbstständige und Unternehmer sehr groß. Es will daher gut überlegt sein, ob aus vermeintlichen Kostengründen auf eine derartige Versicherung verzichtet wird!

Welche Unterschiede bestehen zwischen Betriebs- und Berufshaftpflichtversicherung?

Die beiden Begrifflichkeiten sind ähnlich und werden auch gern synonym verwendet, dennoch handelt es sich um verschiedene Versicherungen. Beide sind aufgrund des hohen Risikos im Haftungsfall aber für alle Selbstständigen und Freiberufler empfehlenswert.

Der Unterschied: Die Berufshaftpflicht deckt Vermögensschäden nur dann ab, wenn sie aus einem Personen- oder Sachschaden hervorgegangen sind. Für Letztere haften beiden Versicherungen und ersetzen die haftpflichtigen Schäden bzw. übernehmen eine Rechtsschutzfunktion und wehren unberechtigte Ansprüche ab.

Betriebshaftpflichtversicherungen haben meist eine höhere Deckungssumme für Personen- und Sachschäden, die Berufshaftpflicht hingegen weist eine höhere Deckungssumme für Vermögensschäden auf. Alle Deckungssummen sind in der Regel anpassbar.

Die Frage in der Überschrift ist im Grunde genommen überflüssig, denn jeder Selbstständige und Freiberufler sollte die Berufshaftpflichtversicherung abschließen ( Foto:Shutterstock-Rido)

Pflicht oder nicht: Die Kosten der Berufshaftpflichtversicherung

Nicht zuletzt sind es Kostengründe, wegen denen viele Selbstständige darauf verzichten, eine Berufshaftpflichtversicherung abzuschließen. Umgekehrt sollte sich aber jeder die Frage stellen, ob er oder sie sich denn einen Haftpflichtfall leisten kann, der nicht selten in sechsstellige Bereiche klettern kann.

So viel kostet die Berufshaftpflicht

Wer sich für oder gegen eine solche Versicherung entscheiden muss, sollte zuerst überlegen, was sich das Unternehmen leisten kann. Ist es möglich, auf den Versicherungsschutz zu verzichten und stattdessen einen Haftpflichtschaden zu tragen?

Die Hilfe für Unternehmen in der Krise von staatlicher Seite kann hier nicht in Anspruch genommen werden.

Geht also alles schief, muss in der Regel Insolvenz angemeldet werden. Mit dem Nachteil, dass bei entsprechender Rechtsform auch noch die private Haftung berücksichtigt werden muss.

Es ist also gar keine Frage, ob die Berufshaftpflicht abgeschlossen wird oder nicht, sondern nur, bei welchem Anbieter der Abschluss vorgenommen wird. Die Kosten dafür sind moderat und entsprechende Absicherungen schon ab 100 Euro im Jahr erhältlich. Ein verschwindend geringer Betrag angesichts hoher Haftpflichtforderungen!

Wonach richten sich die Kosten?

Die Kosten für die Berufshaftpflichtversicherung richten sich unter anderem nach diesen Kriterien:

- gewünschte Deckungssumme

- Höhe der Selbstbeteiligung

- versicherte Risiken

- Art und Umfang der beruflichen Tätigkeit

- Rabattmöglichkeiten

In der Regel lassen sich die Kosten durch eine Erhöhung der Selbstbeteiligung im Schadensfall sowie durch eine jährliche Zahlungsweise senken. Werden weitere Versicherungen bei dem Anbieter abgeschlossen, kann sich das ebenfalls prozentual senkend auf den Beitrag auswirken.

In diesen beratenden Berufen können schon kleine Fehler zu schweren Haftungsfällen führen. Die zugehörigen Kammern geben die Pflicht zur Versicherung vor. (Foto: Shutterstock- Africa Studio )

Versicherte Risiken bei der Berufshaftpflichtversicherung

Wie bei einer Haftpflichtversicherung üblich sind Personen-, Sach- und Vermögensschäden über die Berufshaftpflicht abzusichern. Wichtig zu wissen: Auch Angestellte genießen den Versicherungsschutz, den der Chef für das gesamte Unternehmen sichergestellt hat.

Sie müssen sich nur separat versichern, wenn sie nebenbei einer weiteren Tätigkeit freiberuflicher oder selbstständiger Art nachgehen. Auch Führungskräfte wie Geschäftsführer sollte eine eigene Berufshaftpflicht für die Tätigkeit im Unternehmen abschließen.

Diese Risiken sind abgesichert

Abgesichert wird der finanzielle Schaden, den eine Person erleiden kann. Das heißt, dass die Versicherung in Leistung geht, wenn eine andere Person geschädigt wurde, wenn Dinge zerstört oder Vermögensschäden verursacht wurden. Häufig handelt es sich bei der Berufshaftpflicht um eine reine Vermögensschadenhaftpflichtversicherung, wie es bei Steuerberatern oder Rechtsanwälten der Fall ist.

Die Versicherung übernimmt zudem Leistungen einer Rechtsschutzversicherung und wehrt unberechtigte Ansprüche ab. Sie prüft damit einen gemeldeten Schadensfall und schätzt die Haftungsfrage entsprechend ein.

Nicht versichert sind hingegen Fälle, bei denen eine Scheinselbstständigkeit nachgewiesen werden kann. Wissentliche Pflichtverletzungen sind ebenfalls meist nicht versichert.

Wer sich für oder gegen eine solche Versicherung entscheiden muss, sollte zuerst überlegen, was sich das Unternehmen leisten kann. Ist es möglich, auf den Versicherungsschutz zu verzichten und stattdessen einen Haftpflichtschaden zu tragen? (Foto: Shutterstock-Monkey Business Images)

Häufige Fragen zur Berufshaftpflichtversicherung

Wie viel kostet eine Betriebshaftpflichtversicherung?

Die Betriebshaftpflichtversicherung ist keine Berufshaftpflicht! Eine Betriebshaftpflichtversicherung kostet zwischen 100 und 280 Euro im Jahr. Maßgeblich für die Prämien sind die versicherten Risiken, die gewünschte Deckungssumme sowie die Größe und der Jahresumsatz des zu versichernden Unternehmens.

Welche Versicherung brauche ich als Kleinunternehmer?

Auch Kleinunternehmer können Schäden anrichten! Daher ist auch für sie eine Berufshaftpflicht sinnvoll, die

- Schäden an fremdem Eigentum sowie

- Schäden an Personen und

- Schäden am Vermögen Dritter

abdeckt. Inhalts- und Betriebsunterbrechungsversicherung sind weitere Versicherungen, die für Kleinunternehmer durchaus sinnvoll sind.

Was sind die Pflichtversicherungen?

Zu den Versicherungen, die tatsächlich Pflicht sind, zählen vor allem die persönlichen Absicherungen zu Renten- und Kranken- sowie Pflegeversicherung. Beratende Berufe haben überdies die Pflicht, eine Berufshaftpflicht abzuschließen.

Werden Fahrzeuge im Unternehmen genutzt, müssen diese eine Kfz-Versicherung (ebenfalls Haftpflicht) vorweisen können. Weitere Versicherungen, die zwar als Haftpflichtversicherungen gelten, dennoch keine Pflicht sind, sind zum Beispiel die Jagd-, die Tierhalter- und die private Haftpflicht.

Wann ist eine Berufshaftpflicht sinnvoll?

Kann ein Unternehmer einem Dritten durch seine unternehmerische Tätigkeit einen Schaden zufügen, sollte er sich versichern. Die Berufshaftpflicht ist dann sinnvoll, wobei unbedingt sowohl Personen- und Sach- als auch Vermögensschäden abgesichert werden sollten. Nicht nur sinnvoll, sondern sogar Pflicht ist die Berufshaftpflicht für alle beratenden Berufe.

Wie viel kostet eine Berufshaftpflichtversicherung?

Die Kosten für die Berufshaftpflichtversicherung unterscheiden sich je nach Anbieter und nach versicherten Schäden bzw. nach der Deckungssumme. Teilweise sind Prämien von weniger als 100 Euro im Jahr möglich, grundsätzlich sind aber die genannten 100 Euro ein guter Richtwert für den Jahresbeitrag.

Ist eine Berufshaftpflichtversicherung Pflicht?

Eine Betriebshaftpflichtversicherung ist für einzelne Berufe tatsächlich Pflicht. Für andere wiederum ist diese Versicherung eher als sehr sinnvoll zu bezeichnen und sollte im Sinne eines Ausschlusses persönlicher Risiken unbedingt abgeschlossen werden.

Die Berufe, in denen die Berufshaftpflicht wirklich Pflicht ist, sind die beratenden Berufe:

- Ärzte

- Zahnärzte

- Hebammen

- Sachverständige

- Ingenieure

- Gutachter

- Rechtsanwälte

- Notare

- Steuerberater

- Wirtschaftsprüfer

- Architekten

- Apotheker