Die PKV gilt als die bessere Krankenversicherung, wenn es um die Leistungen geht. Aber sind die Beiträge im Alter noch bezahlbar? Oder sollte jeder versuchen, vor Renteneintritt die Private Krankenversicherung zu verlassen?

Inhaltsverzeichnis: Das erwartet Sie in diesem Artikel

Kalkulation der PKV: Leistung und Alter zählen

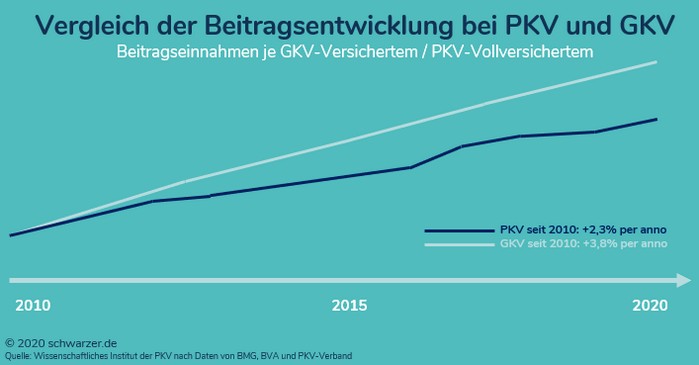

Die Private Krankenversicherung ist in Bezug auf die Beiträge sowie auf die gebotenen Leistungen nicht mit der gesetzlichen Krankenversicherung gleichzusetzen. Die Leistungen sind besser, während die Beiträge weniger stark angehoben werden. Dies zeigt auch die folgende Grafik, nach der der Beitrag zur PKV deutlich weniger stark anstieg als der zur gesetzlichen Krankenversicherung.

Infografik: Vergleich der Beitragsentwicklung bei PKV und GKV

Wie kalkuliert die PKV?

Im Gegensatz zur GKV werden in der PKV die Beiträge nicht vorrangig nach dem Einkommen des Versicherten berechnet. Vielmehr geht es um andere Faktoren wie das Eintrittsalter sowie um das persönliche Risiko eines Unfalls oder einer Erkrankung.

Den Leistungsumfang können die Versicherten mitbestimmen, dieser hat wiederum Einfluss auf die Prämienhöhe. Um diese zu senken, sind Selbstbehalte möglich: Der Versicherte zahlt im Krankheitsfall die Rechnung des Arztes selbst und reicht diese eben nicht jedes Mal bei der PKV ein.

Angesichts dessen, dass das Alter für die Private Krankenversicherung relevant ist, ist klar: Rentner brauchen mehr Geld und genau hier liegt die Angst vieler Senioren: Werde ich mir die Private Krankenversicherung im Alter noch leisten können?

Video: Private Krankenversicherungen drehen 2020 an der Tarifschraube

Verschiedene Tarife sind wählbar

Alle Versicherungsantragsteller müssen in den Basistarif der PKV aufgenommen werden. Diese entspricht in ihrem Leistungsumfang ungefähr den Leistungen der gesetzlichen Krankenversicherung. Es sind keine Zuschläge erlaubt, weil vielleicht ein erhöhtes Krankheitsrisiko vorliegt.

Somit kann der Beitrag nicht durch derartige Erhöhungen verändert werden. Er darf zudem den Beitrag, der aktuell für die gesetzliche Krankenversicherung gilt, nicht überschreiten.

Für Rentner wichtig: Wer als hilfsbedürftig eingestuft worden ist und im Sinne des Sozialrechts seinen Beitrag nicht mehr zahlen kann, genießt den Vorteil der halben Prämie. Ist diese immer noch zu hoch, leistet der Sozialhilfeträger einen Zuschuss, wobei der individuelle Bedarf zugrunde gelegt wird. Bei welchem Anbieter die Versicherung abgeschlossen wird, kann der Versicherte selbst bestimmen.

Es ist zudem möglich, in den Basistarif zu wechseln, wenn vorher ein höherer Tarif bedient wurde. Diese Umstände sind dafür nötig (ein Kriterium muss vorliegen):

- der Antragssteller ist älter als 55 Jahre

- der Antragsteller bezieht Beamtenpension oder Rente

- der Antragsteller ist finanziell hilfsbedürftig

Auch wenn in naher Zukunft die Ausgaben für die Krankenversicherung steigen werden, so ist es doch möglich, die eigenen Ausgaben geringer zu halten, wenn in den Basistarif gewechselt wird.

Ältere Personen, die eine Private Krankenversicherung haben, können zudem in den Standardtarif wechseln. Bei ihm werden die Altersrückstellungen angerechnet und gehen somit nicht verloren. Dies ist aber nur für Personen möglich, die schon vor dem 31. Dezember 2008 in der PKV waren.

Die Leistungen, die in diesem Tarif in Anspruch genommen werden können, sind ebenfalls mit denen der GKV vergleichbar. Die Beiträge dürfen den Höchstbeitrag in der GKV nicht überschreiten, für Ehepaare gilt ein maximaler Beitrag von 150 Prozent des GKV-Beitrags.

Ältere Personen, die eine Private Krankenversicherung haben, können zudem in den Standardtarif wechseln. ( Foto: Shutterstock- wavebreakmedia )

Diese Möglichkeiten haben Rentner, damit die PKV bezahlbar bleibt

Egal, ob jemand in die Private Krankenversicherung gewechselt hat, weil die Leistungen dort besser waren, oder ob der Wechsel stattfand, weil der eigene Verdienst zu diesem Schritt zwang: Schon bald stellt sich die Frage, wie die Beiträge im Alter zu bezahlen sein könnten.

Wer monatlich mehr als 600 Euro für die Private Krankenversicherung zahlen muss, blickt meist schon argwöhnisch auf den Rentenbescheid: Woher diesen Beitrag nehmen und nicht stehlen?

Private Krankenversicherung im Alter: Altersrückstellungen mitnehmen

Die Private Krankenversicherung denkt durchaus an das Alter und hat sogenannte Altersrückstellungen im Angebot. Diese sind unter anderem der Grund dafür, warum es zu einer Trendwende in der Krankenversicherung und viele Versicherte die PKV als deutlich bessere Wahl als die GKV sehen.

Bei den Altersrückstellungen werden in jungen Jahren höhere Beiträge gezahlt, als tatsächlich nötig wären. Das heißt, dass der Beitrag die Leistungen übersteigt. Dieser höhere Beitrag soll dafür sorgen, dass im Alter die gestiegenen Krankheitskosten ausgeglichen werden können. Damit wiederum stellt der Versicherer eine Möglichkeit bereit, um die spätere Steigerung der Beiträge zu vermeiden.

Die Altersrückstellung wird umso höher, je länger der Versicherte einzahlt. Wer also erst kurz vor der Rente in die PKV einsteigt, muss sehr hohe Beiträge hinnehmen, wenn gleichzeitig für das Alter vorgesorgt werden soll. Wer aber in jungen Jahren in die Private Krankenversicherung wechselt, wird höhere Rückstellungen für das Alter haben.

Liegt nun ein Tarifwechsel vor, so können die Altersrückstellungen in der PKV gänzlich übertragen werden. Verluste gibt es dabei keine! Wird jedoch auch das Versicherungsunternehmen gewechselt, ist dies nur möglich, wenn der Vertrag zur PKV nach dem 1. Januar 2009 abgeschlossen worden ist. Der bisherige Versicherer ist gesetzlich dazu verpflichtet, die Altersrückstellungen an den neuen Versicherer zu übergeben bzw. deren Mitnahme zu ermöglichen.

Video: Was spricht auch im Rentenalter für eine PKV?

Was ist der Beitragsentlastungstarif?

Der Beitragsentlastungstarif ist neben den Altersrückstellungen eine weitere Möglichkeit, um die Private Krankenversicherung im Alter zahlen zu können. Mit diesem Tarif sollen Beitragssteigerungen, die im Alter aufgrund höherer Behandlungskosten und häufigerer Erkrankungen normal wären, abgefangen werden.

Der Versicherte vereinbart dafür mit dem Versicherungsanbieter einen Betrag, um die Private Krankenversicherung im Alter beitragsmäßig reduziert werden soll. Wer zum Beispiel später rund 100 Euro weniger Prämie zahlen möchte, muss mit einem Aufschlag im Beitragsentlastungstarif von bis zu 50 Euro im Monat rechnen. Wer angestellt tätig ist, bekommt die Hälfte des Zusatzbeitrags vom Arbeitgeber, die maximale Höhe beträgt derzeit rund 317 Euro im Monat.

Großes Manko: Experten bemängeln, dass Versicherte nicht das beste Angebot für den Beitragsentlastungstarif wählen können. Sie sind vielmehr darauf angewiesen, den Tarif zu wählen, der durch den aktuellen Anbieter offeriert wird. Dies schränkt die Auswahl stark ein! Wer ein unregelmäßiges Einkommen hat, ist mit diesem Zusatzbeitrag nicht gut beraten.

Wie hoch der Betrag im Beitragsentlastungstarif letzten Endes wird, ist je nach Versicherer unterschiedlich. ( Foto: Shutterstock-Monkey Business Images )

Wichtig zu wissen:

Diese Beiträge müssen im Alter auch gezahlt werden, niemand kommt um die Beitragszahlung herum. Die Ersparnis durch den Beitragsentlastungstarif ist daher oftmals geringer als angenommen.

Woran bemessen sich die Entlastungsbeträge?

Um die Private Krankenversicherung im Alter bezahlbar werden zu lassen, kommt die BSA, die BEA oder die Beitragssenkungskomponente zur Anwendung. Die Versicherer bezeichnen ihre derartigen Produkte unterschiedlich, der Charakter derselben ist jedoch immer der gleiche. Es geht stets um das Ziel, im Alter gut krankenversichert zu sein und diese Versicherung auch ohne Probleme zahlen zu können.

Der Entlastungsbeitrag wird durch verschiedene Kriterien berechnet, wobei hier zum Beispiel das Eintrittsalter in die PKV oder die statistische Lebenserwartung eine Rolle spielen. Der Versicherte sammelt nun Monat für Monat Geld in einem riesigen Topf, welcher im Alter wieder geleert werden soll.

Wie hoch der Betrag im Beitragsentlastungstarif letzten Endes wird, ist je nach Versicherer unterschiedlich. Teilweise wird eine Beschränkung auf maximal 75 Prozent vorgenommen, teilweise ist sogar eine Absicherung von bis zu 100 Prozent des Beitrags möglich. Den Einsparungen im Alter stehen jedoch immer die aktuellen Mehrausgaben gegenüber, die unbedingt gut durchkalkuliert werden müssen.

Video: Test Private Krankenversicherung

Tipp:

Wer die Private Krankenversicherung kündigt, kann nicht erwarten, dass die eingezahlten Beiträge einfach mitgenommen werden dürfen. Dies ist vom Vertrag und vom Anbieter abhängig und wird jeweils unterschiedlich gehandhabt.

Insofern sollte dieser Aspekt bereits beim Abschluss der PKV berücksichtigt werden. Ehe die Kündigung der Versicherung in Erwägung gezogen wird, sollte ein Versicherter daher zum Erhalt aller seiner Vorteile unbedingt nach Tarifänderungen schauen und diesbezügliche Anpassungen vornehmen lassen.

Fazit: Ist die Private Krankenversicherung im Alter noch bezahlbar?

Pauschal lässt sich die in der Überschrift gestellte Frage nicht beantworten. Die Versicherer versuchen aber, Möglichkeiten anzubieten, um eine Beitragsanpassung realisieren zu können. Durch den Beitragsentlastungstarif sowie durch Altersrückstellungen ist es möglich, die Versicherungsbeiträge auch im Alter noch bezahlbar sein zu lassen. Sicherlich ist dies auch davon abhängig, wie hoch die Rente ausfällt.

Wer aber in die Private Krankenversicherung gewechselt ist, weil das eigene Einkommen so hoch war, wird im Alter eher weniger Probleme bekommen. Wer jedoch nicht in der Lage ist, aufgrund eines dafür zu niedrigen Einkommens die Zusatzbeiträge für eine Beitragsentlastung im Alter zu zahlen, könnten trotz der Vergünstigungen später in Not geraten. Hier helfen die Sozialhilfeträger, die notfalls die Beiträge zur Krankenversicherung übernehmen.